來源于:連接器世界網

作者:袁在

近段時間,內存條的持續漲價引發了科技行業的廣泛關注。有人感嘆“漲得比茅臺還猛”,也有人戲稱“電子茅臺”終于回歸。

“電子茅臺”這一概念,并不單指價格高昂,而是形容某一電子品類具備類似茅臺白酒的三大特征:供給高度集中、產能擴張緩慢、需求出現結構性增長,從而帶來價格趨勢性、周期性上漲的動力。內存條(DRAM/HBM)因2023–2025年的價格飆升被視為典型代表。而連接器——尤其是AI服務器、新能源汽車所用高端產品——正在展現出相似的邏輯。

01為什么是“電子茅臺”?

為什么說內存是“電子茅臺”?以下三大特征缺一不可:

供給高度集中:全球DRAM市場呈現高度集中的格局,被三星、SK海力士和美光三大巨頭主導,合計占據約90%~95%的市場份額。任何一家廠商的產能調整都可能對全球價格產生顯著影響。換言之,內存行業是典型的寡頭市場,競爭壁壘極高。

產能擴張緩慢,投入巨大:據了解,建設一座先進的DRAM工廠,成本高達150億~200億美元,從建廠到量產往往需要3~4年時間,技術門檻極高,產能爬坡周期長。即便市場價格顯著上漲,產能也無法在短期內快速釋放。

需求出現結構性增長:AI推動HBM需求爆發,2025年服務器DRAM價格年內漲幅超50%。

這三者疊加,使內存成為“供給決定價格”的硬通貨品類。

02連接器已具備相關基因?

若以“供給集中 + 產能擴張難 + 需求結構性增長”三大標準衡量,應用于AI、數據中心與新能源汽車領域的高端連接器已顯現出相似潛力。

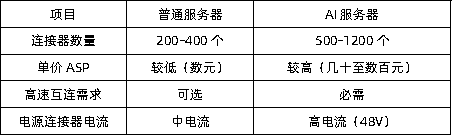

(1)供給高度集中:高端市場由少數玩家主導如112G/224G高速背板連接器、AI服務器專用電源連接器、新能源汽車800V高壓連接器等高端連接器屬于典型的高壁壘領域。泰科、安費諾、莫仕等國際巨頭主導了全球約70%的高端連接器市場。雖然中國連接器廠商數量眾多,但能夠在技術、品控和認證上突破,進入全球頭部AI服務器或新能源汽車品牌核心供應鏈的企業鳳毛麟角,高端市場份額集中度極高。

(2)產能擴張緩慢:壁壘在于技術、工藝與認證高端連接器的產能瓶頸主要不在于廠房建設,而在于無形的硬核壁壘:高精度模具設計制造、微米級公差控制、特種材料研發與應用,以及長達6至18個月的嚴苛客戶認證周期。這意味著,即便市場需求激增,高端產能也無法在短期內快速釋放,與DRAM產業的擴張模式高度相似。

(3)需求出現結構性且持續的增長:AI與新能源驅動量價齊升,銅互連仍是主流

AI帶來的不僅是服務器數量的增加,更是架構的全面升級,直接推升了對高端連接器的需求和性能要求。

用量激增與性能升級:一臺GPU服務器所需連接器數量可達500~1200個,遠超傳統服務器。傳輸速率向112Gbps乃至224Gbps迭代,48V供電架構普及,共同推動連接器價值和用量提升。

新能源汽車高壓化:800V高壓平臺的普及對連接器的耐壓、安全、體積提出了更高要求,帶來明確的量價齊升邏輯。

需求的持續性:盡管CPO、硅光等先進技術被寄予厚望,但在未來5-8年內,銅互連因其成本和可靠性優勢,仍是數據中心內部設備互連的主流方案,板間、板內連接器在物理結構上不可替代。這為高端連接器在AI算力爆發的關鍵窗口期帶來了確定且持續的增長前景。

03價格進入上漲通道?

判斷連接器能否成為“電子茅臺”,除供需結構外,還需觀察其價格機制。盡管連接器行業整體價格指數平穩,但高端品類已出現供需失衡與漲價動能:

(1)單機價值量顯著提升

這意味著,隨著AI服務器滲透率提升,連接器市場規模將實現2~3倍增長,高速產品ASP帶動整體價格上行。

(2)高端產品供需緊張,漲價已現

近年來,行業已出現高速連接器、汽車高壓連接器等多輪調價,上游銅、鎳等金屬成本上漲也逐步傳導至下游。部分廠商甚至需優先保障AI客戶的產能分配。

(3)市場規模預期明確,增長可期

行業分析指出,AI服務器互連市場規模在未來五年內的復合年增長率(CAGR)預計達20%~30%;汽車高壓連接器市場也有望在五年內實現翻倍增長。這些數據表明,連接器行業正迎來量價齊升的結構性機遇。

04誰能真正獲益?

高端連接器賽道雖熱,但產業紅利僅向少數具備技術、客戶與規模化能力的頭部企業集中。

從全球龍頭、國內領軍企業到細分領域“專精特新”,正形成層次分明的獲益格局。

全球巨頭憑借技術領先優勢深度綁定AI與數據中心頭部客戶,增長動能最為強勁:安費諾2024年第三季度通信解決方案部門營收同比激增96%,泰科電子數字數據網絡業務也因AI需求拉動增長近80%;

國內第一梯隊如立訊精密,在消費電子基本盤之外,正加速向通信、汽車等高價值領域拓展,其前三季度累計營收2209.15億元,凈利潤115.18億元;中航光電,在航空航天、防務等高端制造領域占據主導地位,其高可靠性連接器技術壁壘深厚,客戶粘性極強;

專精特新企業在技術要求嚴苛的細分領域展現出強大的盈利能力,維峰電子在工業控制與機器人領域深度綁定匯川技術等優質客戶,毛利率長期穩定在40%以上;倍仕得則憑借在儲能和液冷領域的獨到優勢,成為連接器企業的佼佼者。

面對這一輪產業機遇,連接器企業應聚焦三大核心賽道,構建可持續的競爭壁壘:

突破高速互連技術:AI服務器對112G→224G傳輸速率的需求日益迫切。企業需掌握高速插拔件設計、SI/PI仿真、精密模具開發、低損耗材料應用等關鍵技術,這是進入AI供應鏈的“入場券”。

布局高功率連接方案:隨著AI服務器電流提升與新能源汽車800V平臺的普及,高電流、高壓連接器需求強勁。掌握高可靠性、高溫環境下的連接技術,將帶來ASP的持續提升。

提升系統級解決方案能力:從單一器件向“連接器+線纜+背板”系統方案轉型,不僅能提升客單價和毛利率,也能增強客戶黏性,形成真正的議價能力。

05高端連接器,下一個電子茅臺!

如果從供需本質來理解“電子茅臺”,即供給高度集中、技術壁壘高、認證周期長、產能擴張慢、需求具備長期結構性增長動力,那么答案已十分清晰。

在AI爆發的大背景下,高端連接器已逐步具備“電子茅臺”屬性。連接器的價值邏輯也正在經歷新一輪重估——從“成本項”轉向“賦能項”,成為智能時代不可或缺的“基礎元件”。

粵ICP備05020109號

粵ICP備05020109號